Con la entrada en vigor del Real Decreto Ley, RDL 5/2023, el pasado 28 de junio, se introducen modificaciones en el artículo 13.3 bis de la Ley General de Subvenciones (Ley 38/2003 de 17 de noviembre).

Desde Táctica Corporativa hemos estado estudiando minuciosamente las nuevas modificaciones en la ley para cerciorarnos de proporcionaros la más exacta y precisa información acerca de los cambios introducidos por este nuevo Real Decreto.

Como os comentamos hace unos meses, la Ley 38/2003 General de Subvenciones fue modificada el pasado año por la Ley 18/2022 de Creación y Crecimiento de las Empresas, más comúnmente conocida como la «Ley Crea y Crece». Este cambio en la ley ha generado numerosas dudas, y malestar entre los potenciales beneficiarios de ayudas públicas a nivel nacional, puesto que surgieron muchas preguntas acerca de su aplicación en casos especiales, los requisitos, los plazos y procedimientos de acreditación, la duración de las certificaciones, etc.

La aprobación del RD Ley 5/2023, de 28 de junio, pretende dar respuestas a la incertidumbre generada, tratando de flexibilizar los procedimientos de acreditación y los requisitos para considerar cumplidos los plazos de pago establecidos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales:

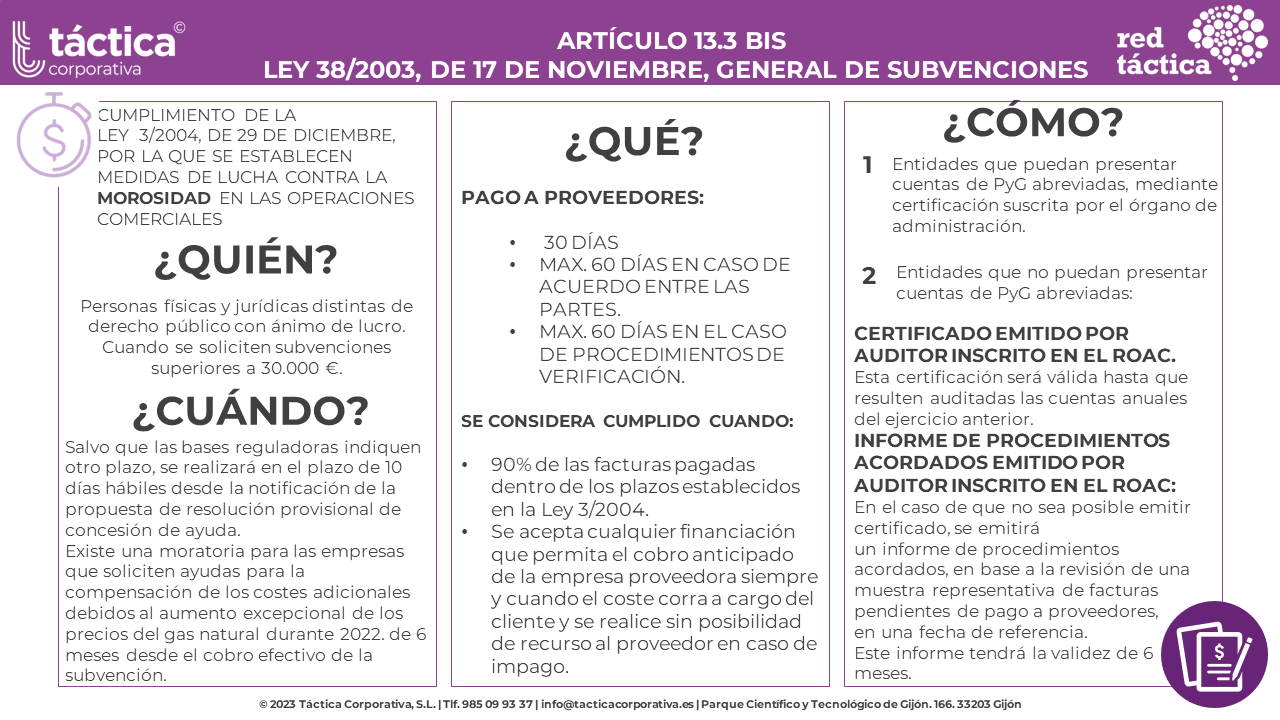

¿A Quién afecta?

La modificación del artículo 13.3 bis de la Ley 38/2003, resuelve que para poder ser beneficiario de subvenciones superiores a 30.000 euros, las personas físicas y jurídicas, distintas de derecho público con ánimo de lucro, tendrán que cumplir los requisitos de pagos establecidos en el artículo 4 de la Ley de Morosidad. Por lo que, entidades sin ánimo de lucro o entidades de derecho público no se encuentran bajo la obligación de demostrar el cumplimiento de la ley para cumplir con la Ley General de Subvenciones.

Si bien es cierto que este cambio en la normativa beneficia claramente a las entidades sin ánimo de lucro y a las entidades de derecho público, dificulta que las empresas proveedoras de entidades de derecho público, puedan cumplir con los requisitos de pago establecido sin tener que asumir gastos financieros.

No podemos obviar que el ámbito de aplicación de la Ley de Morosidad aplica a todos los pagos efectuados como contraprestación en las operaciones comerciales, realizadas entre empresas, o entre empresas y la Administración, de conformidad con lo dispuesto en la Ley 30/2007, de 30 de octubre de Contratos del Sector Público….

¿Qué deberá cumplirse?

Para cumplir los plazos legales establecidos en la Ley de Morosidad, los pago a proveedores deben realizarse en un plazo de 30 días, este plazo puede ampliarse en los siguientes casos:

- Máximo 60 días en caso de acuerdo entre las partes

- Máximo 60 días en el caso de procedimientos de verificación.

Se entenderá cumplido el requisito de certificación de los plazos de pago en el caso de que haya un porcentaje igual o superior al 90% de las facturas pagadas dentro de los plazos establecidos en la Ley 3/2004. Además, se considerará válido cualquier financiación que permita el cobro anticipado de la empresa proveedora siempre y cuando el coste corra a cargo del cliente y se realice sin posibilidad alguna de recurso al proveedor en caso de impago.

¿Cómo llevar a cabo la certificación?

La acreditación dependerá de si las personas físicas y jurídicas pueden o no presentar la cuenta de pérdidas y ganancias abreviada.

- Si las personas físicas y jurídicas pueden presentar cuenta de pérdidas y ganancias abreviadas, deberán presentarla una declaración suscrita por el órgano de la administración.

Se podrán presentar cuenta de pérdidas y ganancias abreviadas cuando, al cierre de dos ejercicios consecutivos concurran dos de las siguientes condiciones:

- El total del activo no supere los 11.400.000 €

- El importe neto de la cifra de negocios no supere los 22.800.000 €

- El número medio de trabajadores durante el ejercicio no sea superior a 250.

- Si las personas jurídicas no pueden presentar cuenta de pérdidas y ganancias abreviada, deberán certificar el cumplimiento de los plazos a través de:

- Un certificado emitido por un auditor inscrito en el ROAC. Esta certificación será válida hasta que se auditen las cuentas anuales del ejercicio siguiente.

- Informe de procedimientos acordados emitido por auditor inscrito en el ROAC. Válido en el caso de que no sea posible emitir el certificado anterior, emitiéndose un informe de procedimientos acordados, en base a la revisión de una muestra representativa de facturas pendientes de pago a proveedores, en una fecha de referencia. Este informe tendrá una validez de seis meses.

¿Cuándo se deberá acreditar?

La acreditación de cumplimiento de los plazos legales de pago se deberá realizar en un plazo de 10 días hábiles desde la notificación de la propuesta de resolución provisional de concesión de ayuda, salvo que las bases reguladoras indiquen otro plazo de acreditación. No obstante, si la certificación emitida por un auditor o el informe de procedimientos acordados no pudiere obtenerse antes de la terminación del plazo establecido para su presentación, se aportará justificante de haber solicitado dicho medio de acreditación y una vez obtenido se presentará inmediatamente y, en todo caso, deberá presentarse antes de la resolución de concesión.

Este nuevo Real Decreto afecta a todas aquellas subvenciones publicadas a partir del 19 de octubre de 2022, y aquellas pendientes de resolución, así como las futuras.

Si necesitas más información, no dudes en contactar con nuestro equipo de profesionales.