¿QUÉ SON LOS INFORMES MOTIVADOS VINCULANTES?

Los informes motivados vinculantes son aquellos que contienen la calificación de las actividades de I+D+i y sus gastos asociados vinculantes para la Agencia Tributaria. Surgieron de forma que se redujera el nivel de incertidumbre ante la administración a la hora de solicitar las deducciones por dichas actividades. De este modo, el informe motivado no es obligatorio para acogerse a la deducción por I+D+i pero sí muy recomendable.

Los Informes Motivados se basan en el artículo 35 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (TRLIS).

Los IMV pueden ser de naturaleza ex –ante (a priori), es decir, se emite un IMV para todo el proyecto, antes de su comienzo, o bien ex – post (a posteriori), es decir, se emite un IMV por cada anualidad de proyecto ejecutada. Dependiendo del tipo de IMV, así será el plazo correspondiente para presentar la solicitud. Por ejemplo, el CDTI emite informes motivados o técnicos en los que se certifica el contenido «ex-ante» en I+D+i.

Más concretamente, los tipos de IMV que existen son:

- Tipo a o informe ex -post: para deducciones fiscales respecto a un proyecto o actividad y gasto ya ejecutado. El plazo de solicitud coincide con el de declaración del impuesto de sociedades (25 de julio para sujetos pasivos cuyo periodo impositivo coincida con el año natural, o a los 6 meses y 25 días naturales posteriores a la conclusión del período impositivo, en general).

- Tipo b: informe ex -ante para deducciones fiscales por actividades previstas pendientes de ejecutar. No tienen plazo, en principio, salvo que las actividades de I+D+i ya estén iniciadas (art. 8.4 del RD 1432/2003).

- Tipo c: informe ex -ante para deducciones fiscales por actividades y gastos previstos pendientes de ejecutar. Igual que los anteriores, no tienen plazo, salvo que las actividades de I+D+i ya estén iniciadas (art. 8.4 del RD 1432/2003). Los proyectos financiados por el CDTI o en el programa Retos colaboración pueden recibir este informe.

- Tipo d: informes para la bonificación en la cotización por personal investigador del personal imputado a un proyecto. No existe un plazo concreto para presentar la solicitud.

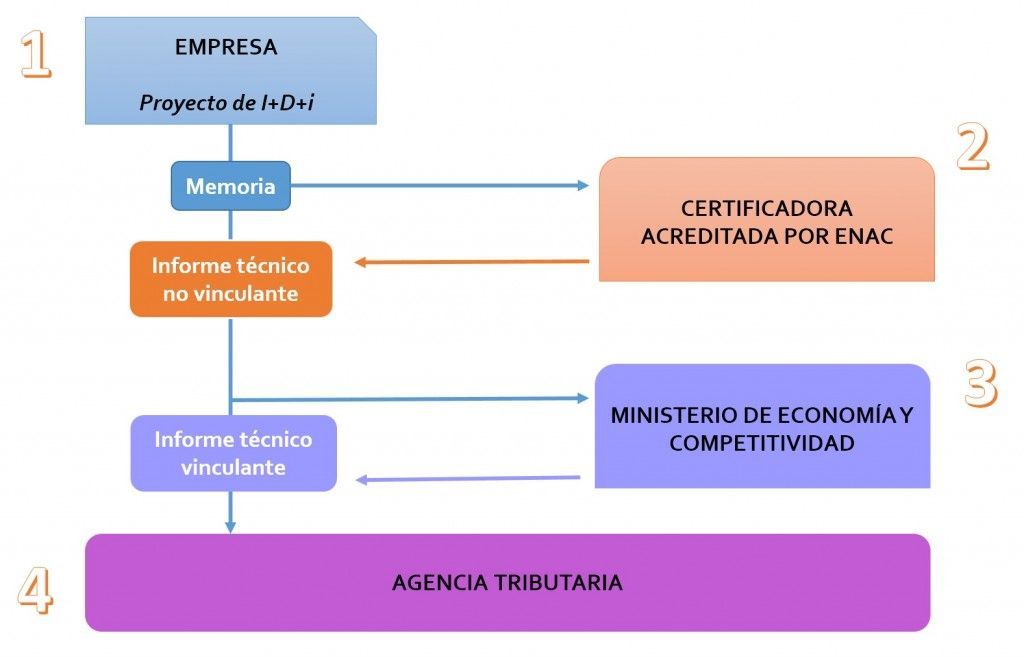

Los pasos a seguir para solicitar las deducciones fiscales a través de un IMV se muestran en el siguiente esquema:

Más información en el siguiente enlace: Mineco